教育教学10578

首页 ->

教育教学 ->

求索校刊

沈引

摘要:长期以来,会计教学总是相对枯燥,知识点一个个教授给学生们,但最后却发现他们不会结合起来运用,也许他们能通过学校的考试,但走到社会上,却发现自己还是不会做账编制报表,究其原因,会计是一门实践性较强的学科,光学理论是不够的,但一般常规的教学却无法提供给学生实践的机会,本文借鉴美国哈佛大学在MBA教学中所运用的沙盘模拟教学方式,对些作了修改,以适合中职校学生的智力水平,在会计教学中让学生分组,模拟一个个企业经营并相互竞争,学生分别各个相关职务,在学生独立经营中让他们充分掌握企业供、产、销的会计核算,会编制资产负债表和利润表等多个表

关键字:教学方法、实践方法、沙盘、案例教学

教学方法就是发出和学生接受学习刺激的程序。目前的教学方法具不完全统计有700多种,但在会计教学中大多用的还是传统讲授教学方法,传统的会计教学主要以老师上课讲授为主,再辅以一些例题的讲解。这样的授课主要还是侧重在理论上教学,但结果使学生缺乏对会计的整体理解,最主要的还使学生对会计越来越没兴趣。

由于会计是一门实践性较强的学科,光学理论是远远不够的,需要一定的实践来深刻体会其中的知识,但目前大多数企业都不会让在会计岗位实习的学生接触到涉及企业的核心机密会计工作,只能在一些基础的会计岗位实习,说到底实践所学的还是皮毛,这样的实习对学生的会计水平提高就很有限。即使我们许多会计专业的老师到企业实践,也会碰到同样的问题。

美国学者拉斯卡把许多教学方法进行了研究,运用更合适的标准后,他认为可分为四种,分别是呈现方法、实践方法、发现方法和强化方法。

当然这四种方法又可以由许多特定的方法的构成。其中:

呈现方法在会计教学中经常运用,老师占主导地位,学生处于被动接收的地位。

发现方法在会计教学也运用较多,如案例分析法,这种方法对激发学生的兴趣、提高学生处理实际问题的能力和培养学生的沟通和合作能力很有帮助;

强化方法适用于行为矫正和程序教学,不太适用于会计教学。

实践方法,则以学生为主,给学生布置一个或多个任务或一个或多个需解决的问题,让学生通过已知程序的运用,提供可模仿的模式,或可操作的特定学习活动等来完成,其中预期的学习结果是通过学生努力实践表演逐步实现的。本文认为实践教学对会计教学能产生很好的效果,

如案例教学法其实也是一种实践方法。案例教学法与案例分析法并不完全相同,案例教学法内涵要广于案例分析法,主要包括了让学生实践的部分。

此外项目教学法也是一种非常有效的实践方法,它具有实践性、自主性、发展性、综合性、开放性等特点。

下面本文采用案例实践教学法,通过一篇《会计电算化-函数与会计知识》实践课程设计来进一步阐述实践方法在会计教学中的应用。

一、授课目的及重点

本次授课在机房上课为2个课时连上,让学生把以前在会计电算化教学过程所学的函数和会计知识用到该案例中,以提高他们的会计综合能力。

二、教学方法设计

做中学、案例教学、模拟实践操作、任务引领

三、教学过程

(一)回顾上节课已讲的相关会计内容

(二)案例说明

案例取材于原美国哈佛大学教学用沙盘培训,我对此进行了简化,让其难度适应我们的学生。根据班级人数由学生组合构建若干个模拟的企业,并分配好各自的角色,模拟1至2年的企业经营管理活动。该实训课程以电脑沙盘为载体,进行学生参与模拟经营、组织对抗演练、听取讲师评析、交流学生感悟等一系列的实训活动。该实训教学方式将理论与实践融为一体,不仅锻炼了学生的实践、创新能力,同时培养、提升了学生的团队合作、综合专业能力。可见,这是一种全新的体验式实践教学模式。

让学生模拟一个企业,给予一定的启动资金,用于购买原材料和土地,然后进行一年的经营,最后完成企业报表及相关企业财务分析函数。

学生分组,每个小组组成一个企业,每组3-5人,小组中每个学生都可以有不同的分工。有的担当CEO、有的担当财务主管,其余担当财务助理。

(三)规则介绍

1、每个公司(小组)只生产和销售一种产品、即P1产品。

2、P1产品只使用一种原材料(每个材料单位是1万元),且每个产品耗费1万元人工费,即每个产品的生产成本是2万元.

3、广告费采用竞猜方式进行。出价最高的小组,先行挑选销售定单。

4、银行贷款只能贷40万、时间3年,年利率为10%。

5、每个小组将会获得一笔风险投资,具体为现金50万元,土地40万元,原材料10万元,共计100万。

| 期初资产负债表 | |||

| 流动资产 | 负债 | ||

| 现金 | 50 | 银行贷款 | |

| 成品 | 应交税费 | ||

| 原料 | 10 | ||

| 流动资产合计 | 60 | 负债合计 | |

| 固定资产 | 权益 | ||

| 土地 | 40 | 股东资本 | 100 |

| 机器设备 | 利润留存 | ||

| 年度净利 | |||

| 固定资产合计 | 40 | 权益合计 | 100 |

| 资产总计 | 100 | 负债所有者合计 | 100 |

6、企业运作二年。但第一年跟着老师一起做,第二年则各组自己完成。

7、评分标准:

(1)各报表能用函数必须使用函数,其次用公式,最后才能直接输入。

违反此规则将会扣分。

(2)报表做的不对或不平将会扣分

(3)所有者权益最高的前三名将获得相应加分。

(4)先上传的五个小组会获得相应的加分

(5)各报表数据都保留整数,定单单价除外,违者扣分

(四)任务布置

1、每组同学除需完成广告发布,订单选择

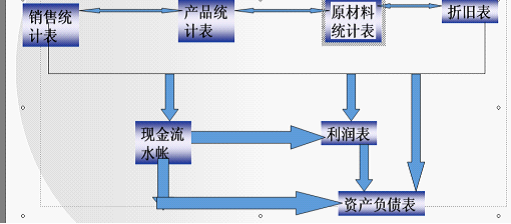

2、完成以下七张报表

销售统计表、原材料统计表、产成品统计表、固定资产折旧表、现金流水帐、利润表、资产负债表

3、请运用本学期所学的财务函数进行财务分析(企业的贴现率为10%)

(1) 求本公司的收益现值(PV)

(2) 求本公司的权益现值(PV)

(3) 求本公司的权益资本的净现值(NPV)

(4) 求本公司的权益资本终值,按年利率10%计算(FV)

(5) 如本公司所借的40万贷款,分三年等额偿还,问每年年末还多少?(PMT)

(6) 请计算本年销售利润率

各表之间的关联关系如下:

五、销售订单发布会及各小组竟拍

在进行本步骤时,学生分组已完成,并已从网上下载相关表格,同时上报各组所出广告费的数额。

共有八张P1产品订单按各小组投入广告费高低依次挑选订单,如广告费相等则划拳决定,由各组的销售主管来完成本任务

订单发布表

| 订单号 | 订单内容 | 订单获得者 |

| a | 订货量15个,每个收购价6元 | 第3 组 |

| b | 订货量15个,每个收购价7元 | 第1 组 |

| c | 订货量12个,每个收购价6.5元 | 第8 组 |

| d | 订货量18个,每个收购价6元 | 第7组 |

| e | 订货量8个,每个收购价6元 | 第2 组 |

| f | 订货量17个,每个收购价5.5元 | 第4 组 |

| g | 订货量14个,每个收购价5元 | 第6组 |

| h | 订货量18个,每个收购价4.5元 | 第5组 |

六、学生自主完成任务

1、销售统计表

| 销售收入 | 销售量 | 销售单价 | 销售额 |

| ( A )号订单 | 15 | 6 | 90 |

| 销售成本 | 单位销售成本 | 总销售成本 | |

| 2 | 30 | ||

| 毛利 | 60 | 毛利率 | 67% |

让各组的销售主管根据订单内容完成本表,本表考查学生对会计收入、销售成本,以及毛利等相关会计知识

2、原材料统计表

| 项目 | 数量 | 单价 | 合计 |

| 期初库存原材料 | 10 | 1 | 10 |

| +本期购买原材料 | 5 | 1 | 5 |

| -本期生产用原材料 | 15 | 1 | 15 |

| 期末库存原材料 | 1 |

本表由各组的采购主管完成,考察学生对期初库存+本期购入-本期发出=期末库存,这一会计公式的掌握程度以及对先进先出法存货核算制度运用情况。

3、固定资产折旧表(采用年限总和法)

| 固定资产原值(生产线) | 40 | |

| 预计净残值 | 2 | |

| 预计使用年限 | 4 | |

| 第一年初固定资产净值 | 本年折旧 | 第一年末固定资产净值 |

| 15 | 25 |

本表由财务人员或采购主管完成,考察学生对固定资产折旧方法的掌握程度。

4、产成品统计表

| 数量 | 单位成本价 | 合计 | |

| 期初库存产成品 | 2 | ||

| +本期完工工产成品 | 15 | 2 | 30 |

| -本期销售产成品 | 15 | 2 | 30 |

| 期末库存产成品 | 2 |

本表由各组的生产主管完成,进一步加强学生对期初库存+本期完-本期销售=期末库存,这一会计公式的理解程度。

5、现金流水账

| 现金流水帐 | 第一年 | 余额 |

| 季初现金盘点 | 50 | 50 |

| 参加订货会,付广告费 | -20 | 30 |

| 申请贷款(借期3年,利率10%) | 40 | 70 |

| 购买原材料付款 | -5 | 65 |

| 购买新生产线 | -40 | 25 |

| 支付人工费(每生产1个产品1万元) | -15 | 10 |

| 取得销售收入 | 90 | 100 |

| 支付行政管理费 | -15 | 85 |

| 支付货款利息费 | -4 | 81 |

| 期末现金对帐 | 81 | 81 |

本表由各组的财务人员完成,本表余额列不能出现负数,否则视为企业破产,本组和前面的表格关联度很高,本表为后面资产负债表和利润表提供基本数据。

6、利润表

| 利润表 | 第一年 |

| 销售收入 | 90 |

| 销售成本 | 30 |

| 毛利 | 60 |

| 销售费用 | -10 |

| 管理费 | -15 |

| 折旧 | -15 |

| 财务费用 | -4 |

| 税前利润 | 16 |

| 所得税 | 4 |

| 净利润 | 12 |

本表由各组财务主管完成,考察学生会计利润计算的掌握程度,在编制所得税时须用IF函数计算。该公式为“=IF(税前利润>0,”税前利润*25%,””)”

7、资产负债表

| 第一年年末资产负债表 | |||

| 流动资产 | 负债 | ||

| 现金 | 81 | 银行贷款 | 40 |

| 产成品 | 应交税费 | 4 | |

| 原材料 | |||

| 流动资产合计 | 81 | 负债合计 | |

| 固定资产 | 权益 | ||

| 土地 | 40 | 股东资本 | 100 |

| 机器设备 | 25 | 利润留存 | |

| 年度净利 | 12 | ||

| 固定资产合计 | 65 | 权益合计 | 112 |

| 资产总计 | 146 | 负债所有者合计 | 156 |

本表由各组财务主管完成,考察学生对资产表编制的掌握程度。

8、利用所学函数计算各财务指标。

本内容可由各组每人完成一至二个指标,考察学生对PMT,PV,NPV,FV和销售利润率的掌握程度。

9、任务打包上传

做完财务报表和计算各指标后,请将文件马上上传,先上传的五个小组会获得加分,同时每组将二份表格上交裁判.

七、任务点评及课学小结

以上述第3组上传的部分内容作为样本来进行点评,该组以10万元的广告支出获得了A订单,并根据该订单进行购料和进行生产,最后获得了12万元净利润,该利润在各组中排名第3,各指标计算正确,期末库存都为零,符合以销定产,零库存的生产经营理念。由于上传时间排在第四名,没有加分,故总分为80分。

本次授课运用了沙盘会计模拟案例,让每位同学体验了企业会计操作模拟实践过程,了解了会计业务与会计报表之间关联关系,进一步掌握了IF、PMT、FV、PV、SUM等各函数的综合运用以及各财务比率指标的计算。回家作业布置略。

据课后同学们的反映,本次案例实践教学效果非常好,课上基本以学生为主,老师不再作为中心,只作规则解释、裁判、评分和总结等工作。由于定单选择关乎本组的排名和成绩,各组在选择定单在组内进行充分的沟通,还对其他的组进行了侦察,并对本组的出价进行保密,当定单选好后,由于上传时间也会影响成绩,故各组按事先分工分别计算各表及相关指标,显示了良好的合作精神。学生的积极性得到了充分调动,个别学生因个别指标不会算,非常着急,因为他的工作影响后面一系例本组其他同学的工作,只能认真的通过看书或向其他同学请教

来完成,不再像以前上课没搞懂也无所谓了,因为会计水平高的同学受到各组的欢迎,会计水平不高的同学明显受各组排斥。

实践教学在实施过程中应关注的问题:

案例或项目或任务的设计是否能吸引学生,同时又能完成自己的教学任务,这是成功进行实践教学的前提。当然即使设计的再好的任务或案例等,也总会有学生不咸兴趣,但只要确保大多数学生感兴趣即可。

在会计教学中不可能每堂课都进行实践教学,在这之前需要用传统讲授教学方法就相关会计理论知识进行铺垫。

不能总以老师为中心,应给学生自主发挥的余地。

参考文献

1、杨洪、冉启阳 就业导向的高职教育实践教学目标体系的构建与思考 《 成人教育 》 2010年 4期

2、蒋 丽 关于高职ERP沙盘模拟实训教学的探讨 辽宁高职学报 第12卷第3期

3、赵继红 案例教学法在会计教学中的应用 《 河南教育:下旬 》2010年第一期 起止页码:67-68

4、曹振峰 浅谈项目教学法在会计教学中的应用 《 中国教育发展研究杂志 》 2010年 7卷 3期

5、张文贤 论职业院校会计教学与学生学习积极性的激励 广东青年干部学院学报 2010年第24卷第79期 起止页码:75-79